Sabtu 29 September 2018 saya berkesempatan

mengikuti #KopdarInvestarianMAMI jilid kedua. Agar lebih mudah saya menyebutnya

#InvestarianSUB2. Sekadar mengingat kembali materi pada #KopdarInvestarianMAMI

periode pertama saya tuliskan di SINI

Refresh materi yang diberikan pada jilid pertama

memang penting. Karena materi dari satu kelas ke kelas berikutnya saling

berkaitan. Salut, demi menghidupkan suasana dan mengingatkan kembali poin-poin

penting dari materi jilid pertama #KopdarInvestarianMAMI pihak Manulife Aset Manajemen Indonesia. mengadakan kuis online yang pertanyaannya bersumber pada pemaparan

materi #KopdarInvestarianMAMI jilid pertama. Sayang jaringan internet di hape

saya kurang bagus, saya hanya bisa menjawab pertanyaan pertama dan terakhir.

Selebihnya di layar hape tertulis no

connection haha. Padahal pertanyaannya nggak sulit. Pertanyaan yang saya

ingat antara lain: sebutkan ciri-ciri investasi bodong, jenis reksa dana mana

yang bebas pajak, nama fitur CS online dari klikMAMI.com.

|

| Aseeek pemenang pertama boleh memilih hadiah dan beliaunya pilih E-Money |

Seperti #KopdarInvestarianMAMI jilid pertama, #InvestarianSUB2. ini dibagi menjadi dua sesi. Sesi pertama diisi mbak Ike yang membahas

dunia blogging. Kali ini pembahasan dunia

blogging menyinggung masalah infografis. Penggunaan infografis dalam dunia

blogging memang sedang naik daun. Dua tahun belakangan ini saya amati pemenang

dalam kompetisi dan lomba blog mayoritas diraih blogger-blogger yang jago

infografis.

Apa sih

infografis itu sebenarnya?

Mbak Ike menjelaskan bahwa infografis adalah data

yang digambarkan, bukan sekadar grafis tetapi mempercantik tata visual sehingga

mudah menarik perhatian dan padat informasi. Infografis idealnya menarik secara

visual (dipercantik dengan ilustrasi, grafis, icons dan warna), sarat

pengetahuan (dilengkapi fakta, data dan kesimpulan) dan kuat pada konten

(ditulis berurutan menurut kerangka waktu, kontennya padat, dilengkapi referensi)

Tips

menyusun Infografis.

Bagaimana menyusun infografis yang ciamik? Mbak

Ike memaparkan tips pribadinya saat membuat infografis untuk artikel dalam

blognya:

1.

Lakukan riset terlebih dahulu, lengkapi data

2.

Perbanyak baca referensi

3.

Buat sketsa infografis yang diinginkan

4.

Buat desain infografis dengan menggunakan

software yang dikuasai

5.

Review sebelum artikel diterbitkan

|

| step by step infografis |

Software

yang biasa digunakan untuk infografis

Kira-kira software apa sih yang

mudah diaplikasikan dan gratis? Mbak Ike merekomendasikan software berikut ini:

Piktochart, Canva, Easlo.Ly, Visual.Ly, Infogr.am, ManyEyes, Venngage, I

Charts. Untuk smartphone bisa menggunakan Canva mobile dan Design. Sedangkan

jika khusus membuat tulisan disarankan mbak Ike memakai Pictsart atau WordSwag.

Ini contoh Infografis ala Mbak Ike:

|

| infografis cakep seperti mbak Ike |

Sesi kedua #InvestarianSUB2 tak kalah mengasyikkan. Blogger

Surabaya pada duduk manis mendengarkan uraian Bapak Legowo Kusumonegoro yang padat, berisi dan

to the poin. Melanjutkan inti dari kopdar pertama, kami diajak untuk memahami

pentingnya investasi. Dalam sesi kali ini dibahas langkah-langkah berinvestasi reksa dana dan mengatasi kekhawatiran merugi

dalam investasi.

|

| Bapak Legowo Kusumonegoro selaku Presiden Direktur PT Manulife Aset Manajemen Indonesia. |

Berdasarkan

artikel http://marketeers.com yang dirilis pada 24 April

2018, Kustodian Sentral Efek Indonesia

(KSEI) mencatat jumlah investor reksa dana sejumlah 619.380 investor pada

Desember 2017. Wah masih sedikit sekali investornya ya. Mungkin karena masyarakat pada

umumnya menganggap investasi reksa dana itu rumit, tidak efisien dan tidak

dapat menjanjikan kepastian keuntungan. Khawatir merugi, seperti pengalaman

saya dulu saat pernah mencoba. Wajar, jika kita kurang paham seluk-beluk investasi

maka yang muncul adalah kekhawatiran memenuhi hati. Oleh karena itu saya merasa

sangat terbantu dengan adanya Kopdar Investarian yang diselenggarakan Manulife

Asset Manajemen Indonesia. Kopdar ini sejatinya mirip seminar tetapi dikemas

dalam suasana santai dan menyenangkan.

Jika

di Kopdar Investarian Jilid 1 para peserta dikenalkan dengan pemahaman pentingnya

berinvestasi, jenis-jenis investasi reksa dana dan unsur yang terkait, maka di

Kopdar Investarian Jilid 2 Pak Legowo, Presiden Direktur MAMI memberikan tips

jitu dalam berinvestasi reksa dana.

Perlu

dipahami bahwa reksa dana adalah jenis investasi jangka panjang, tetapi juga

bisa diharapkan untuk jangka pendek, idealnya minimal satu tahun. Dalam

penjelasannya Bapak Legowo membagi tips jitu berinvestasi reksa dana menjadi

beberapa poin:

1.

Kenalan dulu yuk dengan reksa dana

Reksa

dana pada intinya adalah wadah investasi kolektif. Artinya dana “patungan” dari

beberapa orang akan diputar oleh manajer investasi.

Analoginya seperti naik bus, untuk sampai tujuan bus dikendarai oleh sopir. Bus

adalah produk reksa dana, pemilik unit atau investor adalah penumpangnya dan

manajer investasi adalah sopirnya. Mengapa investasi reksa dana perlu patungan?

Sebab dengan patungan yang menyertakan nominal kecil sekalipun, investor bisa menitipkan

modal untuk diputar dan diharapkan mendapatkan keuntungan. Misalnya untuk

membeli saham 1 lot harus punya uang 10 juta, kita yang duitnya cuma ada 1 juta rupiah tetap bisa berinvestasi melalui produk reksa dana digabung dengan modal

investor lain sehingga bisa membeli saham tersebut. Dana yang dititipkan

investor disebut sebagai unit reksa dana. Eh saya sempat ngintip hasil investasi reksa dana Manulife saya via www.klikMAMI.com yang baru berjalan satu bulan. Lumayan ada kenaikan. Beberapa contoh unit reksa dana Manulife seperti ini:

|

| saya baru punya satu jenis Reksa Dana Pasar Uang, kalau kalian? |

Aman gak sih reksa dana itu? Reksa dana

diawasi secara ketat oleh Otoritas Jasa Keuangan. Manajer Investasi harus rutin

menyetorkan laporan mengenai unit reksa dana yang dikelolanya. Jika terjadi

pelanggaran OJK tidak segan-segan mencabut izin operasional dari Manajer

Investasi. Dari pilihan unit reksa dana di www.klikMAMI.com setiap pilihan unitnya disertai "prospektus". Prospektus ini berisi tujuan dan kebijakan investasi. Jadi investor ga boleh malas baca. Klik dan baca prospektus dahulu, jika sudah paham dan sreg barulah klik "beli"

Keunggulan reksa dana. Masih

ingat keunggulan berinvestasi reksa dana yang dijelaskan pada Kopdar Jilid 1?

Ini dia:

|

| keunggulan reksa dana, hak cipta slide milik MAMI |

- Fleksibel – banyak pilihan produk

- Likuid – Bisa dicairkan kapan saja tanpa jangka waktu

- Aman – terdaftar dan diawasi OJK .

- Bebas pajak

- terjangkau - bisa dimulai dengan dana 10 ribu rupiah

2.

Pahami jika nilai unit reksa dana itu bisa naik

turun.

Jangan grogi dan buru-buru menarik unit jika harga unit sedang turun.

Ingat reksa dana kan ditujukan untuk investasi jangka panjang. Woles saja babe.

Naik turunnya nilai unit reksa dana masih wajar dalam jangka pendek. Tetapi dalam

jangka panjang hasilnya bisa mengatasi “kerugian” akibat inflasi.

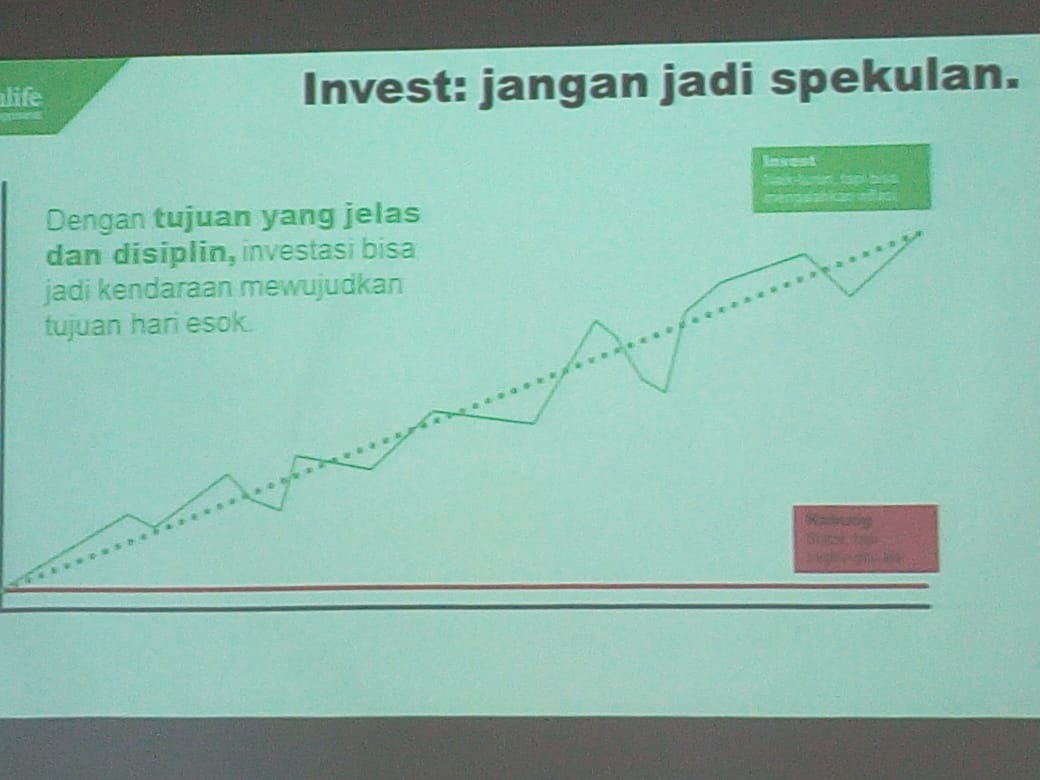

3.

Mau sukses investasi reksa dana ya jangan jadi

spekulan

Ini nih

penyakit (calon) investor baru semacam saya. Maunya kalau pas untung langsung

jual dan ga mau nilai unitnya turun. Padahal idealnya kesuksesan investasi reksa

dana itu ya jangka panjang bosque.

4.

Kenali jenis-jenis reksa dana

|

| Jenis-jenis reksa dana, hak cipta slide milik MAMI |

Pada

dasarnya reksa dana terbagi menjadi 4 macam yaitu Reksa Dana Pasar Uang, Reksa Dana Pendapatan Tetap, Reksa Dana Campuran dan Reksa Dana Saham) Infografis di atas menunjukkan urutan jenis reksa dana dari kiri ke kanan sesuai yang paling minim

tingkat resikonya dan paling kecil pula “gain”nya. Ingat rumus sederhana dalam

berinvestasi: High Risk High Return, Low Risk Low Return

Saya sempat bingung dengan penamaan “Reksa Dana Pasar Uang” dan “Reksa Dana

Pendapatan Tetap” Dalam pemahaman saya yang namanya pasar itu lebih volatil,

dinamis gitu naik turunnya jadi kan lebih beresiko? Dan yang Pendapatan Tetap

rasanya lebih stabil. Ternyata pehamaman saya keliru. Beruntung saya mendapat

penjelasan melalui sesi tanya jawab dengan Bapak Legowo sebagai berikut:

“Pasar

Uang” itu diambil dari istilah “Money Market” dalam ilmu ekonomi Money Market

adalah instrumen investasi resiko rendah yang ditempatkan pada produk-produk

jatuh tempo < 1 tahun. Misalnya Deposito dan Obligasi yang jatuh temponya

lebih kecil dari satu tahun. Maka Manajer Investasi wajib menginvestasikan unit

Reksa Dana Pasar Uang ini pada deposito dan obligasi yang jatuh temponya

sebelum 1 tahun.

Sedangkan

Reksa Dana Pendapatan Tetap berasal dari istilah Fixed Income atau Fixed Interest. Menurut ilmu ekonomi, fixed income adalah instrumen investasi yang

menempatkan unit investasinya untuk obligasi dan deposito jangka waktu lebih

dari satu tahun.

Saham, baru disertakan sebagai unit investasi pada Reksa Dana Campuran dan Reksa Dana

Saham.

Salah satu keuntungan sifat likuid reksa dana adalah ia

bisa dicairkan kapan saja dan bisa dipindah ke reksa dana jenis lain manakala

dianggap lebih menguntungkan. Pak Legowo mengingatkan kembali jika baru akan

memulai investasi reksa dana maka jenis yang paling aman bagi pemula adalah

Reksa Dana Pasar Uang. Selain resikonya lebih kecil, segala sesuatu transaksi

(pembelian, pencairan, pemindahan) juga tidak dikenai biaya.

|

| Reksa Dana Pendapatan Tetap, bagi yang sudah mahir boleh deh next step coba reksadana pendapatan tetap |

Eh sudah pada paham bagaimana transaksi unit di

reksa dana? Intinya transaksi unit reksa dana itu terbagi dalam tiga tahap: pembelian unit, pengembangan dan pencairan. Mudah-mudahan infografis ini membantu:

|

| Begini alur berinvestasi reksa dana, hak cipta slide milik MAMI |

5.

Melakukan perhitungan dan menentukan timing yang tepat

Sebagai individu tentu kita punya angan-angan dan keinginan yang berkaitan dengan masa depan. Misalnya biaya pendidikan anak, berangkat umroh atau liburan.

“APA” “BERAPA” “KAPAN” Tiga hal

ini adalah kunci dalam berinvestasi. APA adalah planning, tujuan menyisihkan

uang. BERAPA adalah besaran yang harus diinvestasikan tiap bulan dan KAPAN

adalah waktu yang diharapkan ketika dana simpanan bisa dicairkan.

|

| Contoh : APA BERAPA KAPAN |

Dan yang tidak boleh ketinggalan adalah DANA DARURAT

Dana

darurat adalah dana yang hendaknya hanya dicairkan dalam keadaan darurat. Darurat itu

kalau kata Mbak Eve (marketing manajer MAMI) adalah kondisi yang terjadi secara

tiba-tiba, tidak bisa dihindari dan tidak bisa diantisipasi. Misalnya tertimpa

bencana hingga rumah rusak parah, terkena PHK dan tidak punya penghasilan

(meski sementara). Berapa besarnya dana darurat? Menurut Pak Legowo idealnya

antara 6-9 kali biaya hidup. Jadi misalnya setiap bulan biaya hidup satu

keluarga total sebesar 3 juta rupiah per bulan, idealnya keluarga tersebut

memiliki dana darurat sebesar minimal 18 juta rupiah. Sesi itung-itungan ini seru. Masing-masing peserta diminta menghitung sendiri berapa banyak dana yang harus disimpan atau disediakan tiap bulan untuk mewujudkan impian.

|

| Contoh perhitungan kebutuhan masa depan saya, bikin garuk kepala |

Perhitungan

rencana-rencana masa depan dan dana darurat sempat membuat suasana ruang #InvestarianSUB2.penuh dengan suara tawa sumbang, helaan nafas panjang dan garuk kepala yang

tidak gatal meski penuh uban. Pasalnya kami seperti tersadar (tanpa didahului

pingsan) bahwa kebanyakan tak berpikir tentang dana darurat. Dan selalu penuh

rencana inilah itulah tetapi dananya kurang persiapan.

Duh ya...jadi pijit

kening. Ternyata kita benar-benar butuh hidup smart agar bisa mengelola keuangan secara bijak. Jadi, enak

menabung atau investasi nih dengan planning

dan kebutuhan masa depan yang bejibun?

|

| Begini loh kisi-kisi tentang menabung dan berinvestasi, hak cipta slide milik MAMI |

Menabung itu penting

tetapi berinvestasi tidak kalah penting. Saya suka dengan penjelasan pak Legowo

ketika membandingkan menabung dan berinvestasi. Kalau dipikir-pikir bener

banget. Menabung itu menyisihkan dan menyimpan uang untuk kebutuhan jangka pendek

sedangkan berinvestasi itu diharapkan berbuah untuk keperluan jangka panjang di

masa depan. Sah-sah saja kita punya angan-angan berkaitan dengan masa depan. Tetapi jika hanya berangan tanpa tindakan itu mah namanya ngayal. Berangan-angan diimbangi dengan kerja keras dan ikhtiar untuk mewujudkannya itu baru perjuangan. InsyaAllah berinvestasi reksa dana adalah salah satu ikhtiar berjuang demi mewujudkan impian menjadi nyata.

Sekarang nih, tiap minggu saya cek laporan reksa dana.. Alhamdulillah naik lagi loh. Jadi merasa seperti investor yang sudah punya perusahaan sendiri hihihi. Tertarik jadi investor seperti saya? Buka klikMAMI. Klik daftar Akun online di

https://www.klikmami.com/Reksadana/AccountOpening/NewAccount

dan masukkan DWIAPISY pada kolom Kode ajakMAMI Sponsor.

Sekarang nih, tiap minggu saya cek laporan reksa dana.. Alhamdulillah naik lagi loh. Jadi merasa seperti investor yang sudah punya perusahaan sendiri hihihi. Tertarik jadi investor seperti saya? Buka klikMAMI. Klik daftar Akun online di

https://www.klikmami.com/Reksadana/AccountOpening/NewAccount

dan masukkan DWIAPISY pada kolom Kode ajakMAMI Sponsor.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

wah lengkap banget ilmunya, makasih mbak..

ReplyDeleteSAmi2

DeleteKomplit mbak penjelasanjya.kalau aku yo tetep nabung buat dana darurat.

ReplyDeleteaku juga gtu mbak

DeleteNice info, jadi berkenan untuk prepare dana darurat segera :D

ReplyDeleteTak ada kata terlambat

Deletereksadana ini kalo dari sisi amannya, tengah-tengah ya mb, antara deposito dan saham. uda sering sih dapet info begini, tapiii yaa belum punya juggaaa ampe sekarang, duh duhh duh

ReplyDeletehayuuuk dimulai segera

DeleteMbaaakz baca ini semacam balik ke ruangan itu lagi dan dengerin seminarnya lagi.

ReplyDeleteLengkap banget hehehe

sambil ngemil pie buah gak hehe

DeleteBuat yang pengen coba-coba enaknya ikut Reksa Dana apa za mbak??

ReplyDeletePaling kecil resikonya Reksa Dana Pasar Uang mbak. Seperti punya saya tapi returnnya juga tdk terlalu besar, tanpa biaya2 :)

DeletePak Leg enaak banget menjelaskan reksa dana. Materi yang berat jadi tak terasa berat. Nggak sadar tau-tau sudah melebihi durasi yang disiapkan.

ReplyDeleteSetujuuh

Deletepulang dari acara langsung mikirin dana darurat ya mbak.

ReplyDeleteBangeths

Delete